In wenigen Schritten kann man seinen ING-Kredit erhöhen. Erstmal ist dies nach 4 Monaten möglich, wenn entsprechende Bonität vorhanden ist. Eine Alternative zur Kredit-Aufstockung bei der ING kann eine Umschuldung des laufenden Kredits mit Aufstockung bei einer anderen Bank sein:

ING Kredit hier günstig umschulden und erhöhen:

- Den laufenden ING-Kredit kann man erstmals nach 4 Monaten aufstocken.

- Maximal kann man bis 100.000 Euro aufstocken.

- Die Aufstockung ist beim Ratenkredit, aber auch beim Autokredit oder Wohnkredit möglich.

- Es wird Online sofort ein Mischzins angezeigt.

- Mit einer Kreditaufstockung bleibt es bei einer Monatsrate.

- Bei ausreichender Kreditwürdigkeit kann mehrmals aufgestockt werden.

Der aufzustockende ING-Kredit

| Bank | ING |

| Kredit | Ratenkredit, Autokredit, Wohnkredit |

| Nettodarlehensbetrag | 5.000 Euro bis 100.000 Euro |

| Laufzeiten | 12 bis 120 Monate |

| Effektiver Jahreszins | 3,69 % bis 10,99 % |

| Sollzinssatz | 3,62 % bis 10,47 % |

| Zinsrabatt | Ja, -0,20% ab 40.001 € |

| Sondertilgungen und Kreditablösungen | Jederzeit ohne Kosten möglich |

| Krediterhöhung | Ja, erstmalig nach 4 Monaten. |

| Kreditanfrage | Online |

| Telefon | |

| Kreditzusage | Online |

| Kontoblick | Ja |

Unsere Bewertung:

Neuerdings bietet die ING bis zu 100.000 Euro Nettodarlehenssumme und hat die Maximalsumme somit um 25.000 Euro nach oben angepasst. Damit wurden auch maximal Laufzeiten bis 120 Monate angepasst.

Zusätzlich attraktiv sind kostenlose Sondertilgungen, die man jederzeit vornehmen kann. Diese können in beliebiger Höhe erfolgen, auch Umschuldungen und vorzeitige Kredit-Ablösungen durch eigenes Geld sind so möglich.

Kreditaufstockung sind ebenfalls erstmalig nach 4 Monaten Kreditlaufzeit möglich.

Das Aufstocken ist bereits ab 1.000 Euro möglich.

Repräsentatives Beispiel

| Betrag | 15.000,00 € |

| Laufzeit | 120 Monate |

| Effektivzins | 7,32 % |

| Sollzins | 7,09 % |

| Rate | 174,86 € |

| Gesamtbetrag | 20.983,06 € |

Ratenkredit, Autokredit und Wohnkredit lassen sich zudem vollständig digital aufstocken.

Was spricht dafür den ING-Kredit aufzustocken?

- Die ING ist eine sehr große und renommierte Bank.

- Krediterhöhungen erfolgen ohne erneutes Legitimieren

- Vollständige Online-Abwicklung möglich.

- Die ING ist für guten Kundenservice bekannt und verfügt über entsprechende Bewertungen.

Was spricht dagegen den Kredit aufzustocken?

- Oft gibt es Banken, die günstiger sind.

- Aufstockungen sind erst nach 4 Monaten möglich.

Wie wird der ING-Kredit erhöht?

In einigen wenigen Schritten kann man seinen ING-Kredit erhöhen. Die ING empfiehlt dafür das Online-Banking auf einem Desktop-PC zu nutzen und nicht das Smartphone.

Schritt 1: Finanzen überprüfen

Kreditbedarf: Vor jeder Krediterhöhung sollte der Kreditbedarf an sich geprüft werden. Der Zusatzbetrag sollte hoch genug sein, dass wir nicht sofort wieder Geld benötigen.

Gleichzeitig sollte er auch nicht zu niedrig sein.

Haushaltsrechnung: Wird ein zusätzlicher Betrag zu einer höheren Kreditrate führen? Sollte es zu einer höheren kreditrate kommen, können wir diese bezahlen?

| Einnahmen | Ausgaben |

| 2.900 Euro Netto | 1000 Euro Miete |

| 300 Euro Dividende | 300 Euro Versicherungen |

| 500 Euro Lebensmittel | |

| 500 Euro Sonstige Lebenshaltung | |

| 200 Euro Unterhalt | |

| 450 Euro Kreditrate | |

| Überschuss | 250 Euro |

Laut unserer Haushaltsrechnung bleiben uns hier 250 Euro, die wir in eine Kreditrate stecken können.

Schritt 2: Login bei der ING

Man begibt sich auf die Webseite der ING und begibt sich auf die Sektion „Kredite“.

Jetzt klickt man auf „Kredit erhöhen“

Dort klickt man auf „Meinen Kredit erhöhen“.

Man wird auf den Login der Bank weitergeleitet.

Man hat die Wahl zwischen einer Anmeldung per APP und QR-Login und einer Online-Anmeldung.

Wir wählen die Anmeldung mit Zugangsdaten, da die ING dies für eine Krediterhöhung empfohlen hat.

Eine Krediterhöhung mit der ING-App ist zwar möglich, man wird hier aber auf die Webseite weitergeleitet.

Schritt 3: Kreditaufstockung mit Kontoblick

Führt man sein Gehaltskonto bei der ING, so kann man den Konto-Check nutzen. Dieser wird auch Kontoblick, Einkommens-Check oder Umsatzdatenanalyse genannt. Banken können so die Bonität der Kunden prüfen. Es müssen fast keine Dokumente hochgeladen werden.

Führt man sein Gehaltskonto nicht bei der Bank, so muss man Einkommensnachweise in das Onlinebanking der ING hochladen.

Eine Unterschrift des neuen Kreditvertrags ist über folgende Wege möglich:

Option 1: Über das E-Signing-Verfahren der deutschen Post

Option 2: Über Papier

Wählt man die digitale Variante, so wird man zur Deutschen Post weitergeleitet.

Dort muss man sich erneut legitimieren und gibt dann mit einer digitalen Signatur den Antrag frei.

Dafür braucht man:

- Internetverbindung

- Webcam ab Tablet, PC oder Smartphone und die POSTIDENT-App

- Referenznummer der Aufstockung, die man per Mail erhalten hat.

- Smartphone für die Freigabe-SMS

- Gültigen Personalausweis oder Reisepass

Nach Unterschrift erhält man eine SMS und kann die digital unterschriebenen Dokumente freigeben. Dazu muss man den AGS der Deutschen Post zustimmen.

Nun erhält man eine zweite SMS mit der man die Dokumente freigeben kann.

Der Kreditvertrag ist nun unterschrieben.

Nach Unterschrift erhält man eine SMS.

Option Händische Unterschrift

Alternativ kann das Dokument ausgedruckt und unterschrieben werden. Dann kann man es hochladen oder per Post an die ING senden.

In diesem Fall muss man sich nicht via Video-Ident legitimieren, denn es handelt sich lediglich um eine Aufstockung. Man hat sich bereits bei der Ursprungs-Kreditaufnahme legitimiert.

Eine Legitimierung beim „E-Signing Verfahren“ war deshalb notwendig, weil mit dieser erneuten Legitimierung die händische Unterschrift ersetzt wurde.

Meine ING DiBa Kreditaufstockung wurde abgelehnt, was tun?

Verläuft der Einkommens-Check negativ, so werden zahlreiche Dokumente von Seiten der ING verlangt:

- Für Angestellte: Alle Seiten von den letzten 3 Gehaltsabrechnungen als Kopie.

- Für Beamte: Alle Seiten der letzten Änderungsmitteilung der Bezüge.

- Für Freiberufler: Die letzten 2 Steuerbescheide. Diese dürfen nicht älter als 3 Jahre sein.

- Rentner und Pensionäre: Hier werden Kopien aller Seiten des letzten Rentenbescheids verlangt. Pensionäre müssen die letzte Bezügemitteilung der Pension als Kopie vorzeigen.

- Der jeweils letzte Gehaltseingang muss durch Kontoauszüge belegt werden, wenn man sein Gehaltskonto nicht bei der ING führt.

- Möchte man seinen ING-Wohnkredit erhöhen, so werden Kopien aller Seiten des Grundsteuerbescheids verlangt. Dazu der Grundbuchauszug der Immobilie.

Telefonische Krediterhöhung:

Bei der ING hat man zudem die Möglichkeit die Krediterhöhung telefonisch anzufragen.

Dazu muss man die Rufnummer 069 / 50 50 90 60 wählen und zudem seine Telebanking-PIN bereithalten. In diesem Fall würde ein Mitarbeiter der ING den kompletten Antragsprozess mit dem Kunden durchgehen.

Die Unterlagen erhält man danach per Post oder E-Mail.

Schritt 4: Kreditauszahlung

Nach Genehmigung wird der neue Betrag direkt auf das Konto ausgezahlt.

Welche Voraussetzungen müssen erfüllt sein, um den ING-Kredit zu erhöhen?

- Volljährigkeit

- Wohnsitz und Arbeitsplatz in Deutschland

- Regelmäßiges Einkommen als Arbeiter, Angestellter, Beamter oder Rentner/Pensionär.

- Freiberufler müssen ebenso ein regelmäßiges Einkommen vorweisen. Einkommen aus gewerblicher Tätigkeit ist nicht erlaubt.

- Wird ein zweiter Kreditnehmer hinzugefügt, so muss dieser an der gleichen Adresse wohnhaft sein.

3 Optionen für mehr Geld

Man hat grundsätzlich 3 Optionen, um an mehr Geld zu langen.

Option 1: Die Aufstockung eines bestehenden Kredits

Option 2: Die zusätzliche Aufnahme eines neuen Kredits

Option 3: Die Umschuldung (ein bestehender Kredit wird durch einen anderen Kredit ersetzt)

Welche Argumente sprechen für das Kredit-Aufstocken:

- Man bleibt bei seinem bekannten Kreditinstitut.

- Es bleibt bei einer Rate.

- Es bleibt bei nur einem Kreditvertrag.

- Man muss sich nicht neu legitimieren und weniger oder keine zusätzlichen Dokumente vorzeigen.

- Die ING bietet attraktive Konditionen und die Möglichkeit bis 100.000 Euro aufzustocken.

Was spricht gegen das Aufstocken?

- Meist gibt es günstigere Banken, denn auf dem Kreditmarkt stehen mehr als 25 Banken zur Auswahl.

- Nicht immer ist das Aufstocken die günstigste Möglichkeit.

Mischzins bei der ING:

Die ING bildet bei einer erfolgreichen Kreditaufstockung einen sogenannten Mischzins.

Hat man den alten Kredit z.B. zu 8,00% Effektivzins aufgenommen und es verbleibt eine Restschuld von 30.000 Euro und man möchte weitere 30.000 Euro zu 12,00% aufstocken, so wird das neue Darlehen (60.000 €) zu einem gemischten Zins verzinst.

Hier vorliegend wären dies 10,00%.

Ein solcher Mischzins ist gut für uns, wenn der Zinssatz der Vergangenheit günstig war.

Welche Argumente spreche für einen neuen Kredit?

- Ein neuer Kredit ist dann sinnvoll, wenn der alte Kredit niedrig verzinst ist, wir bei einem neuen Kredit bei einer anderen Bank einen besseren Zinssatz erhalten als bei der ING.

Was spricht für eine Umschuldung?

Eine Umschuldung wird dann vorgenommen, wenn die Kosten eines neuen Darlehens unter den Kosten des alten Darlehens liegen, eine Vorfälligkeitsentschädigung schon mit einkalkuliert.

Haben wir im Ursprungskredit einen sehr günstigen Zins (ab 2025 und 2026 sind die Kreditzinsen stark angestiegen), so wäre eine Aufstockung wahrscheinlich empfehlenswerter.

Ist ein Umschuldungskredit günstiger als unser Ursprungskredit + Aufstockungsbetrag, so sollten wir umschulden, da wir so Geld sparen können.

Wie kann man den ING-Kredit umschulden?

Haben wir uns entschieden den ING-Kredit umzuschulden, so müssen wir die Ablösesumme in Erfahrung bringen.

Schritt 1: Ablösesumme

Für eine Ermittlung der Ablösesumme können wir uns per Mail, über unser Online Banking Postfach oder Telefonisch an die Bank wenden und nach einer Ablösebescheinigung fragen.

Alternativ können wir die Ablösesumme durch unseren Tilgungsplan oder den Saldo unseres Kreditkontos selbst ermitteln. Die ING verlangt keine Vorfälligkeitsentschädigung als Gebühr, somit ist Ablösesumme = Restschuld.

Schritt 2: Kreditvergleich

Wir nutzen einen Finanzcheck-Kreditvergleich und geben Ablösesumme, Restschuld und „Umschuldung“ als Verwendungszweck ein. Wir vergleichen nach effektivem Zinssatz.

Schritt 3: Die Umschuldung des ING-Kredits

Nun schließen wir einen neuen Kredit ab und schulden unseren laufenden ING DiBa-Kredit dadurch um. Auch die neue Bank möchte unsere persönlichen und finanziellen Daten haben. Neben Einkommensnachweisen und Kontoauszügen gehören dazu Angaben zu unseren monatlichen Ausgaben wie Miete, Versicherungen und anderes.

Bietet uns eine neue Bank genau wie die ING einen Kontoblick an, so kann man auf viele Dokumente verzichten, denn man erlaubt der Bank selbst einen Blick auf das Konto zu werfen.

Beispiel einer ING-Umschuldung

| ING-Kredit 2026 | Umschuldungskredit 2029 | |

| Restschuld | 44.000 Euro | 44.000 Euro |

| Restlaufzeit | 84 Monate | 84 Monate |

| Effektivzins | 9,70% | 6,70% |

| Rate | 714,50 Euro | 653,43Euro |

| Gesamtkosten | 60.017,65 Euro | 54.888,26Euro |

| Ersparnis | 5.129,39 Euro |

Insgesamt sparen wir in diesem Beispiel mehr als 5.000 Euro durch Umschuldung ein, indem wir einen ING Kredit, den wir dieses Jahr abschliessen, in der Zukunft umschulden und davon ausgehen, dass sich das Zinsniveau wieder deutlich verbessert.

ING-Kredit aufstocken Erfahrungen

Suchen wir nach Erfahrungen von Kunden, die ihren ING-Kredit aufstocken wollten, so begeben wir uns auf das Portal Trustpilot.com und suchen nach entsprechenden Erfahrungsberichten.

Dort verfügt die ING über insgesamt fast 35.000 Bewertungen und Erfahrungsberichten und eine durchschnittliche gute Bewertungsnote von 4,2.

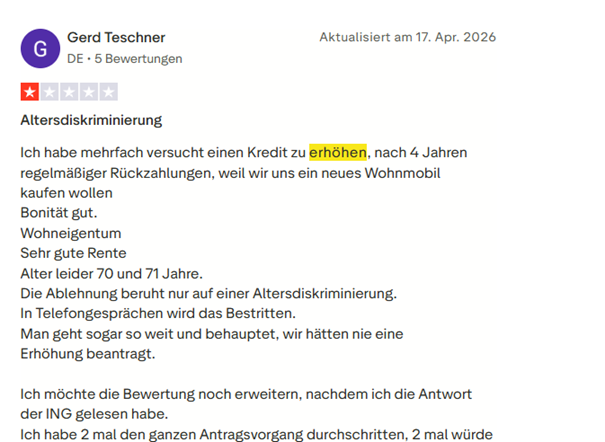

Im Folgenden ein negativer Erfahrungsbericht über eine abgelehnte Kreditaufstockung. Jemand vermutet, dass er wegen seines Alters keine Krediterhöhung erhalten hat.

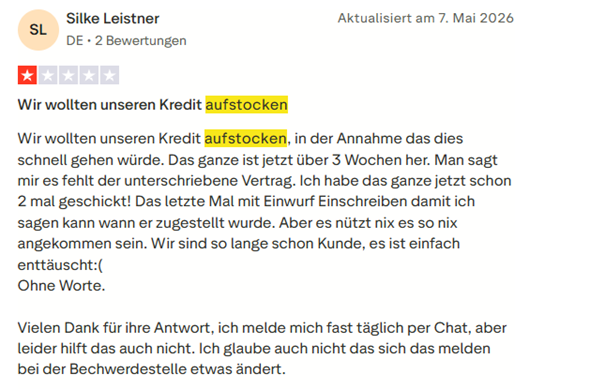

Im nächsten Erfahrungsbericht wird sich über mangelnde Kommunikation beschwert. Es wird angedeutet, dass man seinen Kredit schon mehrmals zur Bank geschickt hat, doch die Bank behauptet es sei nichts angekommen.

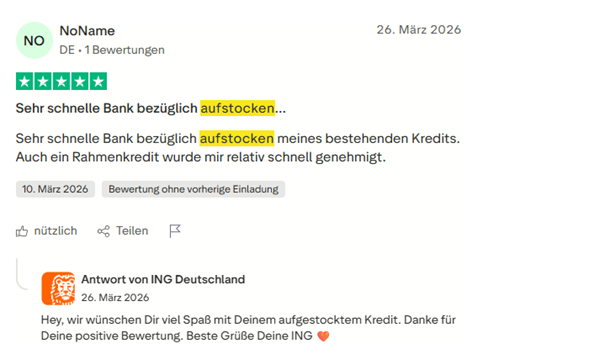

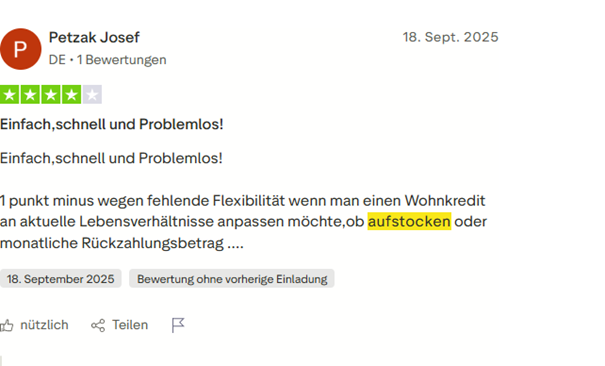

Es gibt allerdings auch gute Erfahrungsberichte darüber den ING-Kredit aufzustocken. Im Folgenden haben wir 2 Beispiele gefunden, bei denen die Kreditaufstockung schnell von Statten ging.

Fazit zu den ING-Erfahrungsberichten zum Thema Aufstockung:

Ein klares Fazit können wir nicht ziehen, da es negative und positive Meinungen gibt. Dass diese sich in der Anzahl die Waage halten, ist allerdings positiv zu vermerken.

Im Normalfall hätte man deutlich mehr negative Erfahrungsberichte bei einer Bank, die Kredite vergibt. Zudem arbeitet die ING nicht mit „Bewertungen auf Einladung“, somit sind die Erfahrungsberichte noch glaubwürdiger.

Fragen und Antworten zum ING-Kredit erhöhen

Kann man den ING DiBa Kredit jederzeit aufstocken?

Krediterhöhungen sind erstmals 4 Monate nachdem der Originalkredit aufgenommen wurde, möglich.

Was für ein Verwendungszweck muss angegeben werden?

Man kann eine freie Verwendung bei einer Kreditaufstockung wählen.

Muss der Verwendungszweck der gleiche wie beim Ursprungskredit sein?

Nein, man kann einen abweichenden Verwendungszweck wählen. So kann man seinen Autokredit z.B. aufstocken und „freie Verwendung“ angeben.

Bleibt das Kreditkonto das gleiche?

Nach erfolgter Kreditaufstockung erhält man eine neue IBAN für den neuen Gesamtbetrag. Das alte Kreditkonto wird geschlossen. Es bleibt aber weiterhin bei nur einem Vertrag und nur einer Kreditrate.

Erfolgt eine erneute Anfrage bei der SCHUFA?

Auch für den Aufstockungsbetrag muss man einer Datenübermittlung an die SCHUFA zustimmen.

Die SCHUFA-Anfrage der ING ist erst einmal schufa-neutral. Bei einer Aufstockung würde sich der Kreditbetrag erhöhen, was bei der SCHUFA vermerkt werden würde. Allerdings ist dies besser als ein zusätzlicher Kredit.

Viele Kredite können die Kreditwürdigkeit leicht absinken lassen.

Fazit zum ING-Kredit aufstocken

Bereits 4 Monate nach Kreditgenehmigung des Ursprungskredits kann man seinen ING-Kredit aufstocken. Man sollte unter Berücksichtigung der Kreditzinsen auf dem Kreditmarkt und der individuellen Lage immer prüfen, ob eine Umschuldung nicht die bessere Option ist.