Seinen Postbank Kredit umschulden oder ablösen ist sofort ohne Einhaltung einer Frist möglich. Die Postbank verlangt für den vorzeitigen Kreditwechsel keine Gebühr in Form einer Vorfälligkeitsentschädigung.

Postbank Kredit hier sehr günstig umschulden:

Kurz-Wissen:

- Eine Postbank-Finanzierung umschulden ist sofort möglich.

- Es fällt keine Gebühr für das Umschulden an.

- Eine Umschuldung bringt oft eine Ersparnis von mehreren tausend Euro mit sich.

- Die Postbank ist nur noch eine Marke der Deutschen Bank.

Wann ist eine Umschuldung vom Postbank Kredit eine gute Option?

Sind die Kosten eines neuen Kredits unter den Kosten des alten Kredits, so macht eine Umschuldung Sinn.

Verlangt die alte Bank eine Gebühr in Form einer Vorfälligkeitsentschädigung, so muss man diese mit einberechnen. Die Postbank verlangt keine derartige Gebühr.

Möchte man seinen Postbank-Kredit aufstocken, doch die Postbank lehnt dies ab, so würde uns eine Umschuldung gelegen kommen. Bei einer Umschuldung werden alle Konditionen neu verhandelt und Banken sind bei Kunden mit einem laufenden Kredit grundsätzlich aufgeschlossen.

Gleiches gilt, wenn wir unsere Ratenhöhe nicht verändern dürfen. Bei einer Umschuldung wird auch die Ratenhöhe neu verhandelt.

Wie schulden wir einen Postbank Kredit um? (Anleitung Schritt für Schritt)

Schritt 1: Ablösesumme in Erfahrung bringen

Wir müssen die aktuelle Restschuld herausfinden, denn bei der Postbank ist die Restschuld gleichzeitig die Ablösesumme, denn die Postbank verlangt keine Gebühr.

Diese können wir über den Tilgungsplan ermitteln, den wir bei Kreditabschluss erhalten haben.

Alternativ nehmen wir mit der Postbank Kontakt auf:

Telefon: 0228 5500 5500 (der Telefon-Banking PIN muss bereitgehalten werden)

Auch können wir uns per E-Mail an die Bank wenden und unser Anliegen samt Vertragsnummer mitteilen.

Schritt 2: Kreditvergleich Finanzcheck

Nun nutzen wir einen Finanzcheck-Kreditvergleich und geben Kreditbetrag, Laufzeit und „Umschuldungskredit“ als unseren Verwendungszweck an.

Schritt 3: Kreditabschluss

Nun schließen wir den Kredit beim neuen Kreditinstitut ab, der Postbank Kredit wird endgültig abgelöst. Daten wie Wohnort und einige persönliche Angaben müssen genauso geleistet werden wie Angaben zum Gehalt.

Die letzten Gehaltsnachweise wie Gehaltsabrechnungen oder die Änderungsmitteilung der Bezüge (Beamte, Pensionäre) müssen zusammen mit den Kontoauszügen übermittelt werden.

Durch einen Kontoblick kann man auf diese Unterlagen größtenteils verzichten. Dieser wird von vielen digital aufgestellten Banken angeboten.

Es ist zu erwarten, dass uns eine neue Bank zudem eine Ablösevollmacht zur Unterzeichnung anbietet. Damit bevollmächtigt man die neue Bank die meisten Schritte zur Ablösung zu unternehmen, wir müssen nichts tun.

Eine Erfolgreiche Umschuldung von einem Postbank-Kredit

| Postbank Privatkredit Direkt | Neuer Umschuldungskredit | |

| Restschuld | 42.000 Euro | 42.000 Euro |

| Restlaufzeit | 84 Monate | 84 Monate |

| Effektivzins | 9,39% | 7,00% |

| Rate | 675,92 Euro | 629,49 Euro |

| Gesamtkosten | 56.777,62 Euro | 52.876,90 Euro |

| Einsparung | 3.900,72 Euro |

Im obigen Szenario konnten wir eine Finanzierung bei der Postbank umschulden und einen günstigeren Anbieter für den Kredit finden. Durch Umschuldung sparen wir hier vorliegend fast 4.000 Euro an Zinsen ein.

Postbank Kredit umschulden Erfahrungen

Für Erfahrungen rund um den Postbank-Kredit beschäftigen wir uns mit den Erfahrungsberichten der Kunden auf dem Trustpilot.com-Profil.

Auf dem Bewertungsportal kommt die Postbank auf mehr als 8.000 Bewertungen und eine ungenügende Note von 1,6.

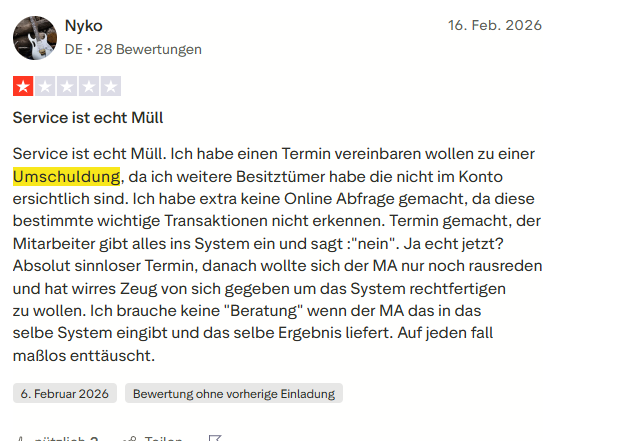

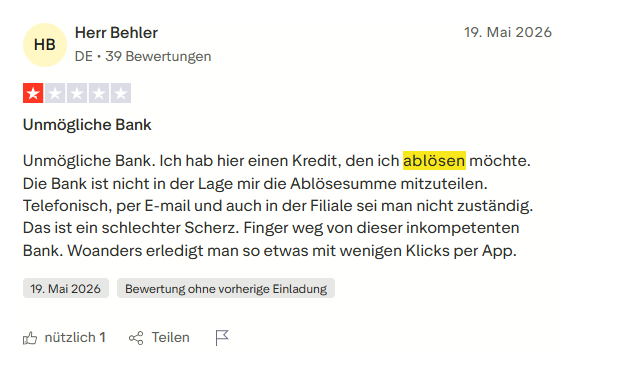

Uns liegen einige Berichte von frustrierten Kunden vor, die bei der Postbank eine Umschuldung durchführen wollten, aber abgelehnt wurden.

Im Folgenden die Berichte der Kunden, die einen Kredit von der Postbank ablösen wollen:

Es wird von einigen Kunden berichtet, dass man die Ablösesumme nicht oder nur verspätet mitgeteilt bekommt.

Fazit zu den Erfahrungsberichten den Postbank Kredit umzuschulden

Uns liegen nur wenige Erfahrungsberichte vor, die sich mit einer Ablösung beschäftigen. Es wird von einigen Kunden berichtet, dass die Mitteilung der Ablösesumme leider verspätet von Statten geht.

Umschuldungen sind für das neue Kreditinstitut ein lohnendes Geschäft, da man einen Kunden mit einem schon genehmigten laufenden Kredit bekommt. Diese weisen mehr Bonität als durchschnittliche Anfragende auf.

Was sind die Vorteile vom Postbank Privatkredit?

- Nettodarlehenssumme bis 100.000 Euro

- Ratenpause (Payment Holiday) auf Anfrage möglich.

- Sondertilgungen jederzeit kostenlos möglich

- Vereinfachter Antrag für bestehende Postbank-Kunden

Fragen und Antworten zum Postbank Privatkredit umschulden

Was ist eine Ablösebescheinigung?

Die Ablösebescheinigung ist ein Dokument, welches die abzulösende Summe eines Kredits enthält. Verlangt die Bank eine Vorfälligkeitsentschädigung, so ist dieser Betrag schon mit eingerechnet.

Was ist eine Vorfälligkeitsentschädigung?

Eine Vorfälligkeitsentschädigung ist eine Gebühr, die eine Bank bei vorzeitiger Kreditrückzahlung oder Umschuldung erheben kann. Diese beträgt maximal 1% der aktuellen Restschuld. Beträgt die Restlaufzeit des Kredits 12 Monate oder weniger, so sind maximal 0,5% zulässig.

Die Postbank verlangt keine solche Vorfälligkeitsentschädigung.

Wann kann man den Postbank Kredit umschulden?

Eine Umschuldung kann jederzeit ohne Einhaltung einer Frist vorgenommen werden.

Wie oft kann man einen Kredit umschulden?

Es gibt keine maximale Begrenzung. Einen Verbraucherkredit wie einen Dispokredit, einen Autokredit oder Ratenkredit kann man beliebig oft umschulden.

Wie lange dauert es, bis man die Postbank Ablösebescheinigung erhält?

Kunden machen dazu unterschiedliche Erfahrungen (siehe oben). Es kann allerdings länger als 1-2 Wochen dauern.