Eine ING-Umschuldung kann heißen, dass der bestehende ING DiBa Kredit umgeschuldet werden soll. Ebenso kann gemeint sein, dass man bei der ING einen Umschuldungskredit aufnehmen möchte, um einen Kredit einer anderen Bank abzulösen.

Die ING verlangt bei Kreditablösung keine Vorfälligkeitsentschädigung als Gebühr.

Den ING Kredit hier günstig umschulden oder den ING Umschuldungskredit aufnehmen (Beides über das Formular möglich):

Kurz-Fakten:

- Die ING bietet Neuerdings Ratenkredite bis 100.000 Euro an.

- Den ING-Ratenkredit kann man wunderbar als Umschuldungskredit nutzen.

- Den ING-Ratenkredit kann man wiederum jederzeit umschulden oder ablösen. Es fällt zudem keine Vorfälligkeitsentschädigung als Gebühr an.

Der ING-Umschuldungskredit in der Übersicht:

| Bank | ING AG |

| Kredit | ING-Ratenkredit |

| Nettodarlehensbetrag | 5.000 Euro bis 100.000 Euro |

| Laufzeiten | 12 Monate bis 120 Monate |

| Sollzins p.a. | 3,62 % bis 10,47 % |

| Effektivzins p.a. | 3,69 % bis 10,99 % |

| Sondertilgungen | Jederzeit möglich, auch in voller Höhe. |

| Kredit aufstocken | Möglich, erstmal 4 Monate nach Genehmigung des Ursprungs-Kredits. |

| Ratenschutz | Auf Anfrage sind Kreditversicherungen möglich. |

| Kreditanfrage | Online |

| Telefon | |

| Kreditzusage | Online |

| Telefon | |

| Video-Ident | Ja |

Repräsentatives Beispiel:

| Betrag | 15.000,00 Euro |

| Laufzeit | 120 Monate |

| Effektivzins p.a. | 7,32 % p.a. |

| Sollzins p.a. | 7,09 % p.a. |

| Rate | 174,86 Euro |

| Gesamtkosten | 20.983,06 Euro |

Was spricht für den ING-Umschuldungskredit?

- Niedriger effektiver Jahreszins

- Zinsrabatt von -20% ab einem Betrag von 40.001 €

- Volldigitaler Antrag.

- Überwiegend gute Erfahrungen auf den führenden Bewertungsportalen.

Wann ist es sinnvoll einen laufenden ING DiBa Kredit umzuschulden?

Kreditnehmer entscheiden sich dann zur Umschuldung, wenn die Kosten eines neuen Kredits unter den Kosten des alten Kredits sind, eine Vorfälligkeitsentschädigung schon mit einberechnet.

Da diese bei der ING nicht anfällt, reicht es den Effektivzins zu vergleichen.

Darüber hinaus gibt es für Kunden noch mehr Gründe für eine ING-Umschuldung:

Krediterhöhung abgelehnt:

Lehnt die ING unsere Krediterhöhung ab, so können wir auch aus diesem Grund zu einer anderen Bank wechseln. Zieht man einen laufenden Kredit um, so sind Banken hier grundsätzlich aufgeschlossen. Man konnte seine Bonität durch Aufnahme des Altkredits schließlich schon beweisen.

Ratenanpassung abgelehnt

Dürfen wir die Rate oder Laufzeit nicht anpassen, so können wir auch hier mit einer Umschuldung kontern. Bei einer Umschuldung werden alle Konditionen neu verhandelt.

Weitere Gründe für Kreditablösungen können sein, dass der ING-Kredit ein Kleinkredit ist und wir unsere kleineren Kredite zu einem großen Kredit zusammenfassen wollen. Dieses würde zugleich die Bonität verbessern.

Wie schuldet man seinen ING-Kredit um?

Für jede Umschuldung muss man den Betrag kennen, der umgeschuldet werden soll. Bei der ING ist die Ablösesumme = die Restschuld, da für die Umschuldung keine Gebühr verlangt wird.

Schritt 1: Ablösebetrag ermitteln

Unseren Ablösebetrag finden wir durch Login in unser Online-Banking. Dort müssen wir auf dem Kreditkonto nachsehen. Alternativ können wir auf den Tilgungsplan nachsehen, den wir bei Vertragsabschluss erhalten haben.

Zudem gibt es die Möglichkeit die ING direkt per Onlinepostfach, per E-Mail oder per Telefon zu kontaktieren und nach einer Ablösebescheinigung zu fragen.

Schritt 2: Kreditvergleich Finanzcheck

Nun machen wir einen Finanzcheck-Kreditvergleich und geben den Ablösebetrag, unsere Wunsch-Laufzeit und den Verwendungszweck „Umschuldungskredit“ ein.

Schritt 3: ING-Umschuldung

Der bestehende ING-Kredit wird umgeschuldet und durch einen Kredit einer anderen Bank abgelöst. Neben persönlichen Informationen müssen vor allem Details zu den Finanzen erbracht werden.

Gefordert werden die letzten 2-3 Gehaltsabrechnungen mit den entsprechenden Kontoauszügen.

Dazu müssen monatlich wiederkehrende Ausgaben wie Wohnkosten (Miete), Versicherungen und Lebenshaltungskosten angegeben werden.

Genau wie die ING, so bieten die meisten ablösenden Banken einen Kontoblick (auch Umsatzdatenanalyse oder Konto-Check genannt) an. Geht man auf dieses Angebot ein, so erlaubt man einer Bank sich einmalig in das Gehaltskonto einzuloggen und die dortigen Umsätze zu durchsuchen.

Anhand von Mustern wird analysiert, ob man kreditwürdig ist oder nicht.

Vorteilhaft ist dies für beide Seiten:

Als Kunde muss man weniger Dokumente hochladen und hat weniger Aufwand.

Die Bank hat ebenso weniger Aufwand und ist zudem vor Fälschungen sicher.

Nicht wenige Banken danken den Kunden einen solchen Kontoblick mit eine zusätzlichen Zinsrabatt.

Beispiel der ING DiBa Umschuldung:

| ING Kredit | Umschuldungskredit andere Direktbank | |

| Restschuld | 66.000 Euro | 66.000 Euro |

| Restlaufzeit | 84 Monate | 84 Monate |

| Effektivzins | 8,90% | 6,90% |

| Monatliche Kreditrate | 1.058,53 Euro | 992,89 Euro |

| Gesamte Kosten | 88.916,75 Euro | 83.403,06 Euro |

| Mögliche Einsparung | 5.513,69 Euro |

In diesem Beispiel tun wir so, als bietet uns eine andere Bank einen niedrigeren Zinssatz als die ING und wir können umschulden. In diesem Fall sparen wir mehr als 5.500 Euro durch eine Umschuldung.

ING Umschuldung Erfahrungen

Auf dem deutschen Trustpilot-Profil verfügt die ING über insgesamt fast 35.000 Bewertungen und Erfahrungsberichte und eine durchschnittlich gute Note von 4,2.

Zudem arbeitet die Bank nicht mit „Erfahrungen auf Einladung“ bei denen Kunden nach einem erfolgreichen Geschäftsabschluss explizit zum Bewerten eingeladen werden.

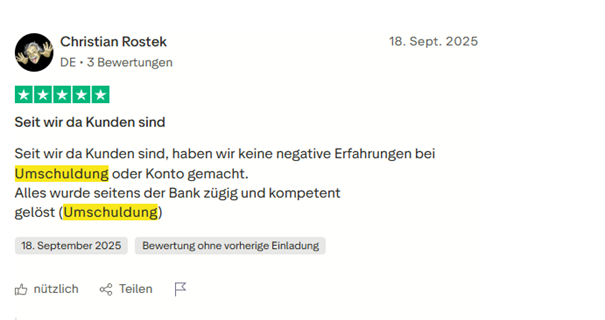

Wir finden einige positive Erfahrungsberichte von Menschen, die einen ING DiBa Umschuldungskredit aufgenommen haben.

Immer wieder erwähnen Kunden, dass alles reibungslos und schnell über die Bühne ging.

Dauert es mal etwas länger, so findet man den Grund oft darin, dass mehrere Kredite umgeschuldet werden mussten. Letztendlich hat auch hier alles zufriedenstellen funktioniert:

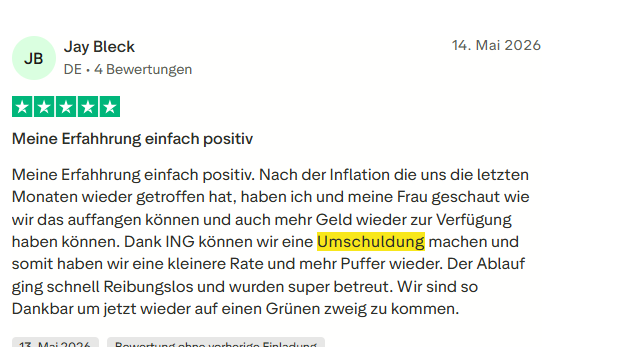

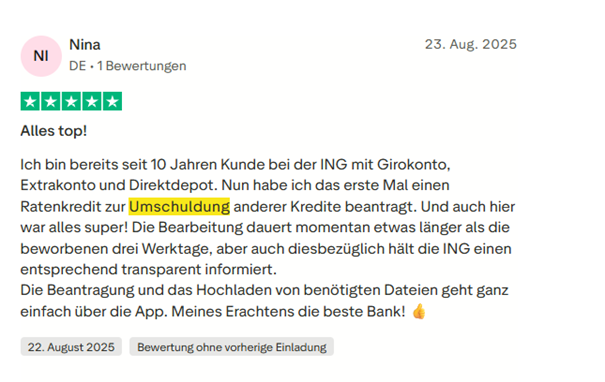

Im Folgenden noch ein positiver Erfahrungsbericht:

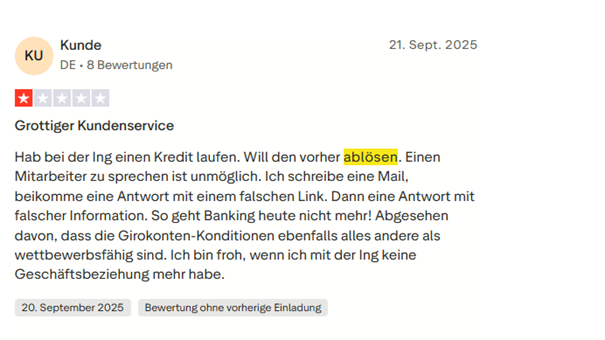

Erfahrungen von Kunden, die den ING Kredit ablösen möchten:

Bei Versuche den Kredit abzulösen finden wir auch negative Erfahrungsberichte:

Im Folgenden ein eher positiver Erfahrungsbericht zur Kreditablösung:

Fazit zu den ING Umschuldung Erfahrungsberichten

Umschuldungskredite bei der ING DiBa verfügen auf Trustpilot.com fast ausschließlich über positive Resonanzen. Lediglich bei Kreditablösungen kann es vorkommen, dass sich die Kunden beschweren, da die Ablösung zu lange dauert.

Oftmals erreicht sie eine Ablösebescheinigung später als erhofft.

Schuldet man seinen Kredit von der ING zu einer anderen Bank ab so müsste man die Erfahrungsberichte bei der neuen Bank studieren. Jene können wir allerdings nicht kennen.

Ausgehen kann man aber von Folgendem:

Eine neue Bank freut sich über einen neuen Kunden mit einem laufenden Kredit. Somit wird das neue Kreditinstitut alles Denkbare in die Wege leiten, um uns die Umschuldung so einfach wie möglich zu machen.

Fragen und Antworten zur ING-Umschuldung

Wann macht eine Umschuldung keinen Sinn?

Hat man seinen Kredit zu Zeiten niedriger Kreditzinsen (z.B. vor 2023) abgeschlossen) und möchte ihn nun umschulden, so findet man möglicherweise keine Bank, die die günstigen Zinsen von damals noch bieten kann.

Befindet man sich in einem solchen Szenario keine günstigere Bank zu finden, so sollte man nicht umschulden.

Wann kann man umschulden?

Während man für eine Kreditaufstockung z.B. 4 Monate warten muss, so kann man jederzeit kostenfrei umschulden. Dies gilt sowohl für Kreditablösungen als auch für Umschuldungen hin zu anderen Banken.

Was ist eine Ablösebescheinigung?

Auf einer Ablösebescheinigung wird die Ablösesumme zu einem bestimmten Stichtag vermerkt. Dieses Dokument wird von der Bank ausgestellt, von der man seinen Kredit ablöst.

Was ist eine Vorfälligkeitsentschädigung?

Eine Vorfälligkeitsentschädigung ist eine Gebühr, die eine Bank bei Kreditablösung erheben kann, egal ob Umschuldung oder Ablösung durch eigenes Guthaben.

Diese kann maximal 1% der Restschuld betragen. Bei weniger als 12 Monaten Restlaufzeit sind maximal 0,5% an Gebühr vorgesehen.

Die ING verzichtet genau wie viele andere Banken auf diese Gebühr.

Wie oft kann ein Kredit umgeschuldet werden?

Bei Privatkrediten wie einem Autokredit, Ratenkredit oder eine Dispokredit existiert keine gesetzliche Grenze. Man kann beliebig oft umschulden, zudem muss keine Frist bis zur nächsten Umschuldung eingehalten werden.