Einen Kredit von der Sparkasse umschulden ist jederzeit möglich. Meist handelt es sich dabei um den S-Kredit-per-Klick (auch S-Privatkredit oder Sparkassenkredit genannt). Dieser wird von der Firma S-Kreditpartner GmbH vergeben.

Sparkassenkredit hier sehr günstig umschulden:

- S-Kreditpartner GmbH vergibt Kredite von 1.000 Euro bis 80.000 Euro.

- Den Sparkassenkredit umschulden ist jederzeit möglich.

- Die Sparkasse verlangt keine Vorfälligkeitsentschädigung als Zins-Ausfallgebühr.

- Der Kredit der Sparkasse ist ein sehr teurer Kredit. Derzeit werden 12,99% Effektivzins angegeben.

Wann ist eine Umschuldung eines S-Kredit-per-Klick sinnvoll?

Als Filialbank-Kredit verfügt der S-Kredit-per-Klick regelmäßig über einen Effektivzinssatz, der weit über dem Durchschnitt angesiedelt ist. Derzeit wird der Zweidrittelzins mit 12,99 % angegeben. Andere Sparkassen geben noch höhere Effektivzinsen an.

Eine Umschuldung bietet sich dann an, wenn die Kosten eines neuen Kredits niedriger als die Kosten des alten Kredits sind, eine mögliche Vorfälligkeitsentschädigung schon mit einberechnet.

Bei einem Sparkassen-Kredit dürfte die ersehnte Ersparnis der Hauptgrund für eine Umschuldung sein. Dazu kommen andere Gründe:

Die Sparkasse verweigert eine Kredit-Aufstockung:

Wird uns eine Krediterhöhung nicht genehmigt, so können wir auch hier die Umschuldung zu einer anderen Bank nutzen, um an unsere Krediterhöhung zu gelangen.

Gerade bei Krediten, die von Filialbanken wie der Sparkasse umgezogen werden, sind Kreditinstitute aufgeschlossen noch einen Zusatzbetrag zu geben.

In der Vergangenheit hat man seine Kreditwürdigkeit schließlich schon bewiesen.

Weitere sinnvolle Gründe für eine Kreditumschuldung sind:

- Unsere Ratenänderung wird abgelehnt.

- Wir sind mit dem Kundenservice unzufrieden.

- Wir wollen Kredite zusammenfassen.

Wie schuldet man einen S-Kredit-per-Klick um?

Für jede Umschuldung muss man den Geldbetrag kennen, den man ablösen muss.

Schritt 1: Ablösesumme ermitteln

Wir wenden uns über die Rufnummer 030 620 080 8000 oder per E-Mail an die S-Kreditpartner GmbH, nennen unsere Vertragsnummer und bitten um die Ablösesumme bzw. gleich um eine Ablösebescheinigung.

Da die S-Kreditpartner GmbH keine Vorfälligkeitsentschädigung verlangt, können wir die Ablösesumme auch selbst ermitteln.

Unsere Restschuld (in diesem Fall die Ablösesumme) erfahren wir durch einen Login in das Online-Banking oder durch unseren Tilgungsplan, den wir bei Vertragsabschluss erhielten.

Schritt 2: Finanzcheck-Kreditvergleich

Nun führt man bei Finanzcheck einen Kreditvergleich durch. Man gibt Ablösesumme, gewünschte Laufzeit und den Verwendungszweck „Umschuldung“ in die Eingabemaske ein.

Nun vergleicht man die angezeigten Banken nach effektivem Zinssatz.

Schritt 3: Kredit wird umgeschuldet

Nun wird der Sparkassenkredit endgültig durch einen Kredit einer anderen Bank umgeschuldet. Ein neues Kreditinstitut wird ebenso unsere persönlichen Daten wie Geburtsdatum, Wohnort und Kontaktinformationen haben wollen.

Dazu werden finanzielle Informationen wie Einkommensnachweise und Kontoauszüge benötigt. Die Bank möchte einschätzen können, ob unser Einkommen für die monatlichen Raten ausreichend hoch ist.

Auch müssen wir Angaben über unsere monatlichen Ausgaben wie Miete, Unterhalt, Versicherungen und Lebenshaltungskosten machen.

Geraten wir an eine Direktbank, die einen Kontoblick anbietet, so kann auf diese Unterlagen größtenteils verzichtet werden. In diesem Fall erlauben wir der Bank unser Gehaltskonto nach Umsätzen zu scannen.

Die Bank erkennt dann anhand von Mustern welche Einnahmen und Ausgaben wiederkehrend sind und kann die Kreditwürdigkeit bewerten.

Kredit Umschulden Sparkassen im Beispiel:

| S-Kreditpartner Kredit | Neuer Umschuldungskredit | |

| Restschuld | 45.000 Euro | 45.000 Euro |

| Restlaufzeit | 84 Monate | 84 Monate |

| Effektivzins | 12,99 % | 8,00% |

| Rate | 801,01 Euro | 695,14 Euro |

| Gesamtkosten | 67.285,07 Euro | 58.391,53 Euro |

| Ersparnis | 8.893,54 Euro |

Vorliegend haben wir einen S-Privatkredit der Sparkasse umgeschuldet und durch einen Kredit einer Direktbank ersetzt. Durch den großen Zinsunterschied sparen wir fast 9.000 Euro ein.

Eine Vorfälligkeitsentschädigung wird von der S-Kreditpartner GmbH nicht verlangt, allerdings würde eine solche Entschädigung anhand des großen Zinsunterschieds und der hohen Ersparnis nicht ins Gewicht fallen.

Übersicht über den Kredit, den wir umschulden wollen: (S-Kredit-per-Klick)

| Anbieter | S-Kreditpartner GmbH |

| Kredit | S-Kredit-per-Klick, Sparkassenkredit |

| Nettodarlehensbeträge | 1.000 Euro bis 80.000 Euro |

| Laufzeit | 12 bis 120 Monate |

| Effektivzins | 5,49 % bis 16,49 % p. a. |

| Sollzins | 5,36 % bis 15,36 % p. a. |

| Sondertilgungen | Jederzeit kostenfrei möglich |

Repräsentatives Beispiel

| Betrag | 15.000 Euro |

| Laufzeit | 72 Monate |

| Effektivzins | 12,99 % |

| Sollzins | 12,28 % p. a. |

| Rate | 295,4 Euro |

| Gesamtkosten | 21.269,13 Euro |

Unsere Bewertung:

Positiv bewerten wir, dass man beim Sparkassenkredit kostenfreie Sondertilgungen vornehmen lassen kann. Bei Filialbanken ist dies keineswegs alltäglich.

Leider handelt es sich beim Sparkassenkredit um einen sehr teuren Kredit, wie wir schon mehrfach erwähnten.

Sparkasse Kredit umschulden Erfahrungen

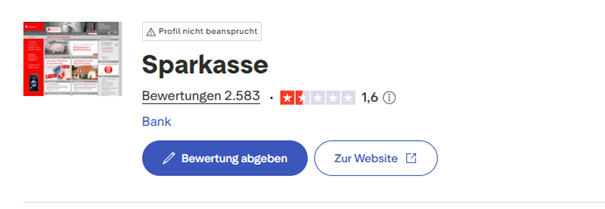

Die Firma S-Kreditpartner GmbH verfügt auf trustpilot.com über insgesamt 8 Erfahrungsberichte und eine mangelhafte Note von 2,7.

Ein anderes erstelltes Profil wird von keiner Sparkasse beansprucht. Hier beträgt die durchschnittliche Bewertungsnote leider nur ungenügende 1,6 bei mehr als 2.500 Bewertungen und Erfahrungsberichten.

In keinen der beiden Profile stehen Erfahrungsberichte von Personen, die Verbraucherdarlehen umschulden oder ablösen wollen. Wenn, dann geht es um Immobiliendarlehen.

Was für Erfahrungen wird man bei der Umschuldung machen?

Wenn man einen Kredit einer Filialbank wie einer Sparkasse umschuldet, dann sind neue Banken grundsätzlich interessiert. Die neue Bank weiß, dass man über entsprechende Bonität verfügt, denn die Sparkasse hat hohe Bonitätsanforderungen.

Man nimmt keine neuen Schulden auf, sondern macht seine bestehenden Schulden günstiger. Eine neue Bank weiß das und wird es entsprechend würdigen.

Durch eine Ablösevollmacht wird uns eine neue Bank anbieten alle erforderlichen Schritte für uns zu unternehmen, damit wir so wenig Aufwand wie nur möglich haben.

Fragen und Antworten zum Kredit umschulden Sparkasse

Wann kann man den S-Kredit-per-Klick umschulden

Der Kredit der Sparkasse kann jederzeit ohne Einhaltung einer Frist umgeschuldet werden.

Was für Kosten fallen bei der Umschuldung an?

Der Vertragspartner S-Kreditpartner verlangt keine Vorfälligkeitsentschädigung als Gebühr.

Ich schulde einen Sparkassen-Autokredit um, was passiert mit dem Fahrzeugbrief?

Der Fahrzeugbrief wird bei Umschuldung automatisch von der Sparkasse zum neuen Kreditinstitut gesendet. Man muss sich hier um nichts weiter kümmern.

Wie oft darf man Kredite umschulden?

Ein Verbraucherdarlehen wie ein Ratenkredit, Autokredit oder Dispokredit darf unbegrenzt oft umgeschuldet werden. Der Gesetzgeber hat hier keine Grenze vorgesehen.

Was ist eine Ablösebescheinigung?

Eine Ablösebescheinigung ist ein Dokument der Bank, von der man seinen Kredit umschulden oder ablösen möchte. Auf diesem Dokument ha die Bank den Ablösebetrag zu einem gewissen Stichtag vermerkt.

Kann man auch mit einer negativen SCHUFA umschulden?

Bei laufenden Krediten sind Banken kompromissbereiter als bei neuen Krediten. Es ist möglich Kredite auch mit nicht optimaler SCHUFA zu erhalten. Bei eindeutigen Negativmerkmalen wie z.B. eine Insolvenz muss man sich allerdings an spezialisierte Anbieter wie z.B. Bon-Kredit wenden.